Kişisel Bütçe Planlaması Nasıl Yapılır

Kişisel bütçe planlaması, finansal hedeflerinize ulaşmanıza yardımcı olacak önemli bir adımdır. Kişisel bütçe planlaması yapmak, gelirinizi ve giderlerinizi dengede tutmanıza, tasarruf etmenize ve borçlarınızı azaltmanıza yardımcı olabilir. Ayrıca, acil durumlar için bir güvenlik ağı oluşturmanıza ve gelecekteki harcamalarınızı planlamanıza olanak tanır. Kişisel bütçe planlaması yapmak, mali durumunuzu kontrol altında tutmanın ve finansal özgürlüğe giden yolda adım atmanın ilk adımıdır.

Kişisel bütçe planlaması yapmak için öncelikle gelir ve giderlerinizi belirlemeniz gerekmektedir. Gelirinizi net bir şekilde görebilmek için tüm gelir kaynaklarınızı listeleyin. Daha sonra, aylık giderlerinizi detaylı bir şekilde inceleyin ve her bir kategoride ne kadar harcadığınızı not edin. Bu adım, harcamalarınızı gözden geçirmenize ve gereksiz masrafları belirlemenize yardımcı olacaktır.

Bir sonraki adım, bir bütçe oluşturmak ve harcamalarınızı gelirinizle dengelemektir. Bütçenizi oluştururken, temel ihtiyaçlarınızı karşılamak için ne kadar harcama yapmanız gerektiğini belirleyin ve bu konuda sıkı bir disiplinle hareket edin. Ayrıca, tasarruf etmek ve borçlarınızı azaltmak için belli bir miktar ayırmanız da önemlidir.

Kişisel bütçe planlaması, mali durumunuzu kontrol altında tutmanın ve finansal hedeflerinize ulaşmanın en etkili yollarından biridir. Bu makalenin ilerleyen bölümlerinde, kişisel bütçe planlamasının avantajları, adım adım nasıl yapılacağı ve sıkça yapılan hatalar hakkında daha detaylı bilgiler bulacaksınız. Finansal özgürlüğe giden yolda adım atmak ve mali durumunuzu güçlendirmek için okumaya devam edin!

Kişisel Bütçe Planlamasının Önemi

Kişisel bütçe planlaması, maddi durumunuzu kontrol altında tutmanızı sağlayan önemli bir araçtır. Gelir ve giderlerinizi dengede tutarak tasarruf etmenizi, borçlarınızı azaltmanızı ve finansal hedeflerinize ulaşmanızı sağlar. Bir bütçe planı oluşturarak, paranızı daha bilinçli bir şekilde yönetebilir, gereksiz harcamalardan kaçınabilir ve acil durumlar için birikim yapabilirsiniz.

Bir bütçe planı oluşturmak, finansal güvenliğinizi artırmanın yanı sıra, stresi azaltabilir ve geleceğe daha umutlu bir şekilde bakmanızı sağlar. Böylece, beklenmedik durumlara karşı hazırlıklı olabilir ve hayallerinizi gerçekleştirmek için adım atabilirsiniz.

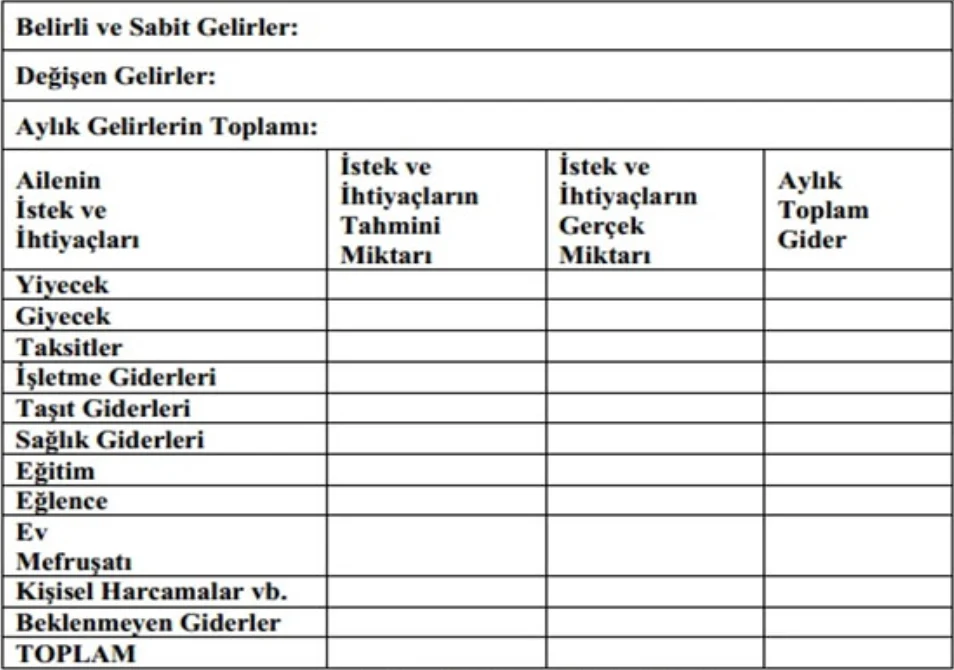

Gelir ve Giderleri Belirleme

Kişisel bütçe planlaması yaparken ilk adım, aylık gelir ve giderlerinizi belirlemektir. Gelirinizi net olarak belirlemek için maaşınızı, yan gelirlerinizi ve diğer kaynaklarınızı listeleyin. Daha sonra, aylık sabit giderlerinizi (kira, fatura, kredi taksitleri) ve değişken giderlerinizi (market alışverişi, eğlence, giyim) ayrı ayrı not alın. Bu adım, paranızın nereye gittiğini net bir şekilde görmek için önemlidir.

Gelir ve giderlerinizi belirledikten sonra, bu verileri bütçe planınızda kullanarak ne kadar harcama yapabileceğinizi ve ne kadar tasarruf etmeniz gerektiğini belirleyebilirsiniz. Bu sayede, gelirinizden fazla harcama yapmaktan kaçınarak tasarruf etmeyi ve borçlarınızı azaltmayı hedefleyebilirsiniz.

Önceliklendirme ve Tasarruf

Bütçe planı oluştururken, finansal hedeflerinizi belirlemek ve önceliklendirmek önemlidir. Acil bir durum fonu oluşturmak, borçları azaltmak, yatırım yapmak veya tatil gibi hedefler belirleyerek, bu hedeflere ulaşmak için ne kadarlık bir birikim yapmanız gerektiğini belirleyebilirsiniz.

Bu hedeflere ulaşabilmek için tasarruf etmek de oldukça önemlidir. Bütçenizde tasarruf etmek için gereksiz harcamalardan kaçınabilir, abonelikleri gözden geçirebilir, alışverişlerde indirimleri takip edebilir ve ikinci el ürünleri tercih edebilirsiniz. Bu sayede, her ay belirli bir miktarı hedeflerinize yönlendirebilir ve finansal güvenliğinizi artırabilirsiniz.

Değişen Durumlara Adaptasyon

Hayat koşulları sürekli değişebilir ve bütçe planınızı bu değişen durumlara adapte etmek önemlidir. Yeni bir iş, evlilik, çocuk sahibi olma gibi durumlar bütçenizi etkileyebilir. Bu nedenle, bütçe planınızı düzenli olarak gözden geçirmeli ve gerektiğinde güncellemelisiniz.

Ayrıca, beklenmedik harcamalar veya gelir artışları da bütçe planınızı etkileyebilir. Bu gibi durumlarda, bütçenizi esnek tutarak anlık değişikliklere uyum sağlayabilir ve finansal dengeyi koruyabilirsiniz.

Finansal Danışmanlık ve Araçları Kullanma

Eğer kişisel bütçe planlaması konusunda deneyiminiz yoksa veya daha fazla bilgi edinmek istiyorsanız, finansal danışmanlardan yardım alabilirsiniz. Finansal danışmanlar, bütçe planınızı oluşturmanıza, finansal hedeflerinizi belirlemenize ve yatırım yapmanıza yardımcı olabilir.

Ayrıca, birçok mobil uygulama ve internet sitesi, gelir-gider takibi, bütçe oluşturma ve yatırım yapma konularında size yardımcı olabilecek araçlar sunmaktadır. Bu araçları kullanarak, finansal durumunuzu daha kolay bir şekilde yönetebilir ve hedeflerinize ulaşabilirsiniz.

Kişisel bütçe planlaması yapmak, mali durumunuzu kontrol altında tutmanın ve finansal hedeflerinize ulaşmanın temelidir. Bu makalede, kişisel bütçe planlamasının neden önemli olduğunu, nasıl yapılacağını ve nelere dikkat edilmesi gerektiğini öğrendiniz. Artık bu bilgileri günlük hayatınızda uygulamaya başlayabilirsiniz. Öncelikle gelirinizi ve giderlerinizi detaylı bir şekilde belirleyin, ardından bir bütçe oluşturun ve harcamalarınızı buna göre ayarlayın. Acil durumlar için birikim yapmayı unutmayın ve tasarruf etmek için fırsatları değerlendirin. Bu sayede mali durumunuzu kontrol altında tutabilir, borçlanma riskini azaltabilir ve hedeflerinize daha kolay ulaşabilirsiniz.

Sıkça Sorulan Sorular

1. Kişisel bütçe planlaması neden önemlidir?

Kişisel bütçe planlaması, mali durumunuzu kontrol altında tutmanızı, tasarruf etmenizi ve finansal hedeflerinize ulaşmanızı sağlar. Ayrıca beklenmedik durumlara karşı da hazırlıklı olmanızı sağlar.

2. Bütçe oluştururken nelere dikkat etmeliyim?

Bütçe oluştururken gelir ve giderlerinizi detaylı bir şekilde belirlemeli, acil durumlar için birikim yapmayı unutmamalı ve tasarruf etmek için fırsatları değerlendirmelisiniz.

3. Nasıl tasarruf yapabilirim?

Tasarruf etmek için gereksiz harcamalardan kaçınabilir, indirimleri takip edebilir, enerji ve su tüketimini azaltabilir ve yatırım fırsatlarını değerlendirebilirsiniz.

4. Acil durumlar için ne kadar birikim yapmalıyım?

Acil durumlar için en az 3-6 aylık yaşam giderinizi karşılayacak birikime sahip olmanız önerilir.

Siz de kişisel bütçe planlaması konusunda deneyimlerinizi, önerilerinizi ve sorularınızı paylaşmak için aşağıdaki yorum bölümünü kullanabilirsiniz. Birlikte daha sağlam mali planlar yapabiliriz!